みなさんがお住まいの住宅には色々な種類があると思います。賃貸住宅、分譲住宅、寮。また、ここから分けられる集合や戸建てなど様々です。その中でも「購入」を選択した人のほとんどが利用している

住宅ローン

の種類や仕組みについて簡単にまとめていきます!

これから利用を検討している方に参考になれば幸いです。

住宅ローンの仕組みって?

まず1度は耳にしたことがある住宅ローンってなに?って話なんですが、みなさん理解していると思いますが、「お金を借りる」ってことです。当たり前の話ですが、じゃあなんで借りられるの?ってところ気になりませんか?

住宅ローンとは住宅を購入する目的に限定されたローンの1種です。住宅を購入する場合何千万とまとまった金額になりますが、全額を融資してくれるのは、購入する住宅を担保にするため貸し出しをしてくれます。

もちろん実家や、すでに持ち家がある場合はそちらを担保にすることもできます。そして、しっかり返済能力があるかを審査し、はれて融資が実行されます。ローンの種類は様々ございますが、その中でも住宅ローンは低金利で借りることのできる商品の1つです。

住宅ローンの種類!

一言で住宅ローンとまとめられますが、実際には種類がいくつかあります。その中でも代表的な2つを紹介。

1.銀行ローン

商品名通り、銀行から借りる「民間ローン」です。メガバンクや地方銀行、信用金庫、ネット銀行など現在は様々な銀行から融資を受けられます。そして、住宅ローンは銀行にとって1種の商品になるので、借りる先によって金利やサービスが様々です。

銀行ローンの特徴は金利のタイプが色々あることです。

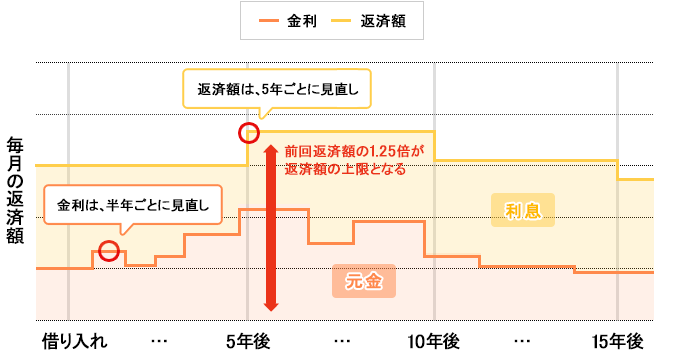

⑴変動金利型

返済途中に定期的に金利が見直されるタイプです。現状(2019年)では一番低い金利になっています。金利は半年ごとに見直され、金利が下がれば返済額は減り、金利が上がれば返済額も増える仕組みになっています。半年ごとの見直しで返済額が変わるわけではなく、変更は5年ごとに行われるのが主流です。毎月の支払い額がいきなり、「来月から上がります」とゆうことが無いよう、猶予期間を設けていることがほとんどです。

金利の引き上げにはルールがあり、最大でも125%までしか引き上げできないようになっています。簡単に説明すると、10万円の支払いが、5年後に最大でも12万5千円以内にとどまる仕組みです。

↓メリット↓

固定金利よりも現状で金利が低い。今後金利が上昇しなければ支払い額が低いまま返済していける。

↓デメリット↓

将来金利が上がるリスクがある。すなわち返済が苦しくなる不安が出てくる。

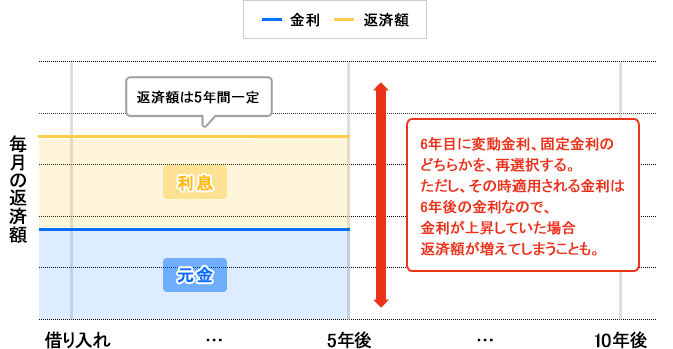

⑵固定金利

ローンを借り入れる段階で、初めから金利が決まっており完済まで一定の利息で支払いできる商品です。固定金利も2種類あり、「固定金利期間選択型」と「全期間固定型」に分けられます。全期間固定型であれば、一切利息は変わりませんが、期間選択型は5年・10年など契約時に金利を決め満期が来たらまた金利の契約・更新をする仕組みになります。

期間選択型がある理由に、子供の教育費がかかったり、想定外の期間的な出費が増える時に一定の金利でやりくりできるのが魅力です。

↓メリット↓

金利が固定されている安心感があり、家計の収支も計算しやすい。

↓デメリット↓

変動金利よりも金利が高めに設定されており、将来変動金利の金利が上がらなかった場合、固定金利の方が支払い額が多くなる可能性がある。

2.フラット35

全期間固定金利の住宅ローンになりますが、民間の銀行から借りる住宅ローンと少し変わってきます。「銀行」と「住宅金融支援機構」が共同で出している商品になります。支援機構とは簡単に言うと国土交通省・財務省が請け負っている機関です。ただし国政からは独立した機関になるので国自体から借りるお金ではありません。銀行からの融資よりも、支援機構が関わってくるため融資額が上がりやすく、審査時の勤続年数や年収など少し優遇されています。また通常の銀行ローンではまず通らない、産休・育休の奥さんでも条件はありますが審査に通せることが可能です。(復帰証明書や自己資金の照明など)

1・銀行+住宅金融支援機構の商品

2・全期間固定金利のみ

3・物件の価値を審査重視

4・物件価値の9割が上限

5・団体信用生命保険の加入は任意

※銀行の住宅ローンでは諸経費も組み込めるが、フラット35では諸経費を住宅ローンに組み込めない。また建築中に必ず発生する「つなぎ融資」の利息や手数料もフラット35の方が高くつく。

審査基準ってどんなところ?

まず住宅ローンの審査を通してから、借入までの流れを簡単に説明すると

・事前申し込み

↓

★事前審査

↓

・正式申し込み

↓

★本審査

↓

・住宅ローン契約

↓

・借り入れ

の順になります。★がついているところが融資をしてもらう審査です。まず初めに事前審査をし、通れば本審査に進めます。よく世間では事前が通れば融資はほぼ確定と思う方もいますが、本審査で落とされることも稀にあります。

住宅ローンで審査が通らない代表的な例

1・返済負担率を超えてしまっている

返済負担率とは、年収に対して年間の返済額の割合を指します。例えば、年収400万円の場合、返済比率が35%で計算すると(400万円×35%)で140万円が年間の返済額の上限になる。これを12ヶ月で割ると(140万÷12ヶ月)で月々約11万6000円が上限となる。

返済負担率は年収が上がれば上がるほど率は上がるが、住宅ローンは借りれる額よりも『払える額』で見ないと生活を圧迫してしまいます。一般的には20%〜15%以下に落とすと、預金の積み立てや生活を無理なく過ごせる金額になってくると言われています。

また返済負担は住宅ローンのみでなく、車のローンやカードの借り入れ、携帯の分割なども審査に影響してくるので、心配であれば審査前に綺麗な状態にしておく方がスムーズに進めると思います。

2・信用度が満たしていない

転職したばかりで勤続年数が短い、雇用形態、年齢など融資をする側が「支払いがしっかりできるか」を判断する項目になります。

3・カードなどの遅延

カードや公共料金、携帯電話など毎月支払いがあると思いますが、俗に言うブラックリストに載ると、まず5年は審査に通せません。遅延内容や未払いの状況によって変わってくるので、データを記録している信用情報機関に確認を取るのもいいかと思います。

4・健康状態が思わしくない

フラット35では影響してこないが、民間ローンに通す場合、団体信用生命保険の加入が必須なので加入できない状態だと銀行の民間ローンは難しくなる。

5・物件価値の担保評価

住宅ローンの支払いが難しくなった場合、物件を売却し残金に当てることになります。なので物件価値がない場合、担保として成り立たないので審査が通りにくくなる場合がります。

まとめ!(結局どっちがいいの?)

「民間ローン」&「フラット35」を比較し、結局どちらがいいのかは人それぞれだと思います。全期間固定型であれば、返済をしていく中での金利上昇がないため、安心して一定額でいけますが、現在の低金利を最大限活かせる変動金利型も捨てがたいです。

フラット35の需要が増えているのは金利面だけでなく、民間ローンよりも融資が通りやすい点も挙げられます。最近では転職をされる方が多くいるため、勤続年数が気になり審査に通せない人も、物件価値を優先しているフラット35であれば、短い勤続年数でも審査にかけられるのもポイントです。

ただ、フラット35は団体信用生命保険の加入が任意のため、民間ローンでは必ず入らなければいけない団信の保険料よりも高くつきます。逆を言えば、健康上の不安があったり、団信に加入できない方はフラット35でなければ審査は通せないでしょう。

※団体信用生命保険・・・加入者が亡くなったり、重度の障害を患った場合ローン残高が全額や何割か免除になる生命保険です。

フラット35も利点はありますが、現状の団信のセット料や低金利化を見ていると民間の変動金利の方がやはり安いため、毎月の返済額も捨てがたいと思います。

「住宅ローンの仕組みを簡単にまとめると」に1件のコメントがあります